Use IA para sair na frente! 🤖

Baixe o nosso Guia Prático de IA para Pequenos Negócios e acesse uma série de comandos que vão ajudar você a agilizar tarefas e se tornar mais eficiente.

Pagamentos digitais são transações financeiras realizadas eletronicamente, sem o uso de dinheiro físico. Eles ocorrem via Pix (transferência instantânea), Cartões (crédito/débito via chip ou aproximação NFC) e Carteiras Digitais (Wallets). Essas soluções oferecem liquidez imediata ou programada ao lojista, eliminam o problema de troco e garantem maior segurança contra roubos no caixa, pois os valores são criptografados de ponta a ponta.

"Só aceito dinheiro". Essa frase, que antigamente era comum no comércio, hoje é a principal responsável pela perda de vendas. O dinheiro em papel já não dita o ritmo dos negócios: o cliente moderno exige rapidez, não quer contar moedas e, muitas vezes, nem sai de casa com a carteira física.

Para o pequeno negócio, aceitar pagamentos digitais deixou de ser um diferencial e virou questão de sobrevivência. Os números não mentem: quem diversifica as formas de cobrança vende mais, sofre menos com a inadimplência e organiza melhor o fluxo de caixa.

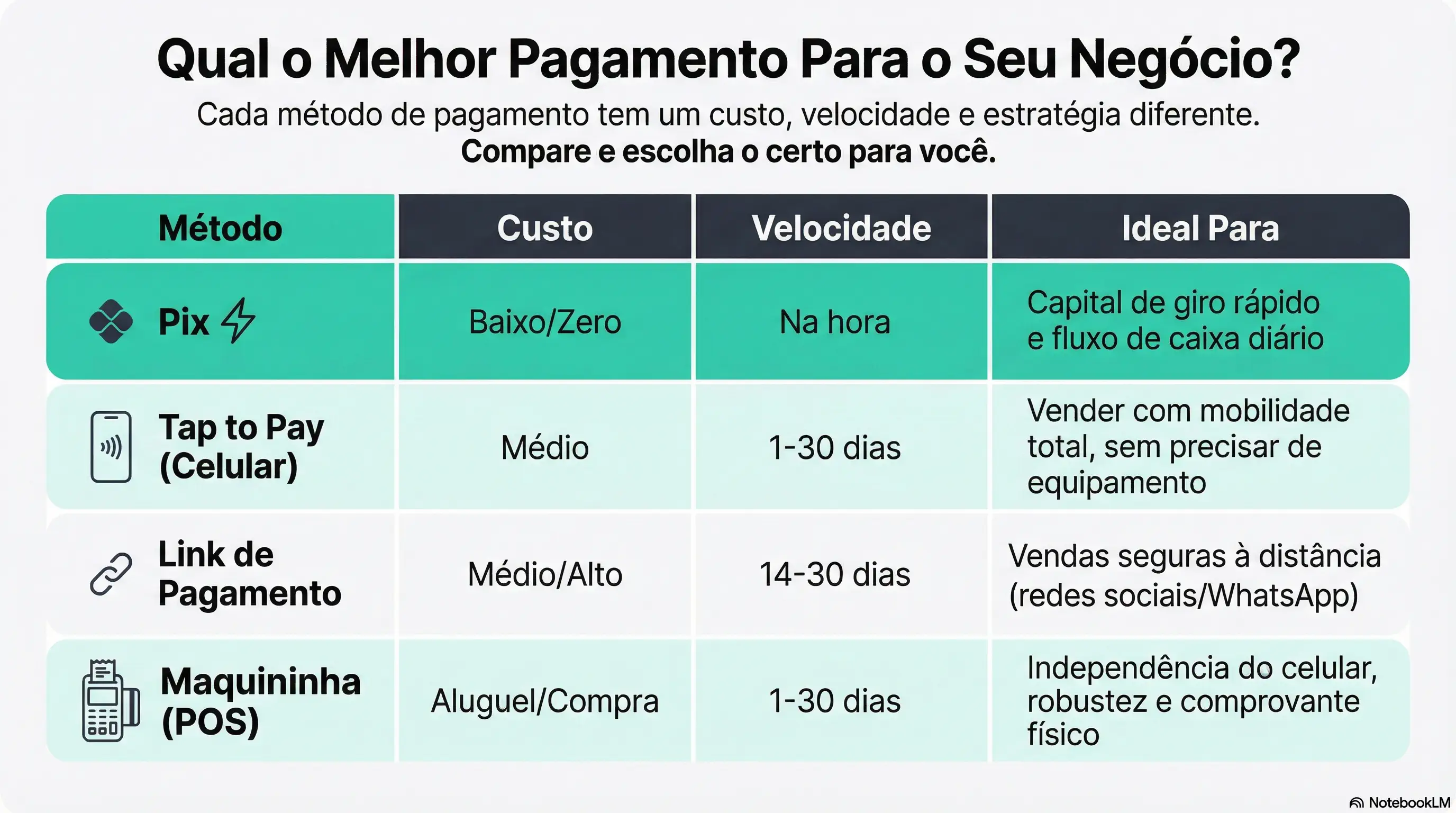

Este guia definitivo vai te explicar como funcionam as principais tecnologias, do Pix que cai na hora ao Tap to Pay que transforma seu celular em maquininha, e como você pode usar isso para blindar seu negócio contra fraudes.

Manter vendas apenas em dinheiro ou por meio do "fiado" expõe seu negócio a riscos desnecessários. A digitalização das cobranças blinda seu lucro e resolve problemas antigos de quem trabalha no varejo. Veja os motivos práticos para mudar:

O mercado atual oferece soluções que reduzem a dependência de maquininhas de cartão tradicionais e favorecem a mobilidade.

Contra dados não há argumentos: o Pix é a ferramenta mais usada no país. Estatísticas recentes do Banco Central mostram que mais de 170 milhões de brasileiros já usam o sistema — isso representa 80% da população conectada ao método de pagamento instantâneo.

Para o lojista, ignorar essa modalidade é perder dinheiro, pois o volume de transações é massivo:

Vantagem prática: O dinheiro cai na conta em segundos, a qualquer hora do dia. Com 8 em cada 10 brasileiros usando o Pix, oferecer essa opção no balcão ou no e-commerce é o básico para não perder vendas.

Para a micro e pequena empresa, o smartphone hoje atua quase como um funcionário extra. É por ele que você negocia com fornecedores, divulga produtos no Instagram e atende clientes no WhatsApp. Sendo uma ferramenta tão central na sua rotina, por que não usá-lo também como terminal de vendas?

Com a tecnologia Tap to Pay, você transforma o aparelho que já está no seu bolso em uma maquininha completa, sem precisar pagar aluguel de equipamentos extras.

Vantagem prática: Você corta um custo fixo com o aluguel de uma máquina de cartão e atende o cliente com a agilidade que ele exige. Se 7 em cada 10 vendas já são por aproximação, seu celular está pronto para receber todas elas.

Se você vende pelo WhatsApp ou Instagram, o Link de Pagamento é sua ferramenta de segurança. Ele permite que você cobre com profissionalismo, mesmo à distância.

Vantagem prática: Segurança contra o golpe do comprovante falso. Ao usar o link, você não precisa confiar no print que o cliente manda pelo WhatsApp. O sistema avisa automaticamente quando o pagamento foi aprovado. Além disso, você permite que um cliente do outro lado da cidade parcele a compra no cartão, algo que o Pix comum não faz.

Não existe um método que atenda a todas as suas necessidades. Existe o melhor para a necessidade do seu caixa naquele momento. Veja o comparativo estratégico:

É comum que os lojistas ainda tenham medo de sair do dinheiro vivo e sofrer com fraudes. Mas a realidade é que os pagamentos eletrônicos estão cada vez mais seguros.

Os dados da indústria mostram que os investimentos em proteção funcionam. Segundo a Abecs, o indicador de fraudes por valor caiu 47,3% nos últimos três anos (do início de 2022 ao início de 2025). Isso significa que o ambiente de pagamentos está quase duas vezes mais seguro hoje do que era no passado.

Como se blindar no dia a dia:

O maior pesadelo de quem diversifica os pagamentos é fechar a conta no fim do dia: somar o Pix do banco A, o crédito da operadora B e o dinheiro da gaveta. Sem controle, você nunca sabe quanto lucrou de verdade.

A solução é centralizar tudo em um lugar só. Ao usar um Sistema de Ponto de Venda (PDV) no celular, como o Kyte, você simplifica a rotina:

Fechamento de Caixa: Em vez de perder horas com calculadora, você vê o relatório pronto em segundos para saber exatamente quanto tem a receber.

Se surgirem dúvidas sobre os números, use a Kai (nossa Inteligência Artificial no WhatsApp). Como ela entende imagens, você pode tirar um print do seu relatório de vendas ou de uma mensagem de erro na maquininha e perguntar: "Kai, me explica o que esse número significa?". Ela atua como um suporte técnico que cabe no seu bolso.

Para o micro e pequeno negócio, a eficiência não está em apostar todas as fichas em um único método, mas em combinar as opções que trazem mais lucro e menos custo.

O cenário ideal para 2026 envolve um equilíbrio inteligente:

A tecnologia deve trabalhar a favor do seu lucro, não para te dar dor de cabeça. Ao modernizar seu caixa, você constrói uma operação mais robusta e preparada para crescer.

A tecnologia exige que o smartphone tenha antena NFC (Near Field Communication). A grande maioria dos celulares Android atuais já vem com isso de fábrica. No iPhone, a funcionalidade também existe ("Tap to Pay on iPhone") e depende do aplicativo de pagamentos que você escolher usar.

Sim. O Link processa a venda através de um sistema seguro (Gateway) que verifica a identidade do portador do cartão. Isso reduz drasticamente o risco de fraudes em comparação a fazer uma venda digitando o número do cartão manualmente.

Pode ter. O Banco Central permite que bancos cobrem tarifas no Pix para contas de Pessoa Jurídica (PJ). Por isso, é fundamental consultar a tabela do seu banco ou abrir conta em instituições digitais que oferecem isenção ou taxas reduzidas para empresas.

Não. Para o cliente, é transparente. Ele usa o próprio cartão físico dele ou o celular dele (com a carteira digital). O seu celular, com o App de vendas aberto, funciona apenas como o leitor que recebe o pagamento.