Use IA para sair na frente! 🤖

Baixe o nosso Guia Prático de IA para Pequenos Negócios e acesse uma série de comandos que vão ajudar você a agilizar tarefas e se tornar mais eficiente.

O problema quase nunca aparece no dia da venda.

O cliente leva o produto, promete pagar depois, você anota correndo num canto do caderno ou do bloquinho, manda uma mensagem para si mesmo ou pensa: "depois eu organizo isso".

Dias depois, o movimento continua bom: a loja vende, o produto sai, o cliente volta.

Mesmo assim, o caixa aperta.

E aí vem a pergunta que incomoda: se eu vendi, por que o dinheiro não apareceu?

Em muita loja, a resposta está no controle de fiado. Vender fiado não é o problema – o controle de fiado que é, quando sai do eixo em erros pequenos, repetidos e silenciosos. O dinheiro não some de uma vez. Ele vai vazando no improviso.

A boa notícia é que esse vazamento quase sempre deixa rastro. E quando você aprende a enxergar os erros, fica muito mais fácil corrigir o processo sem brigar com cliente e sem parar de vender.

O fiado quase nunca quebra um negócio de cara.

Ele desgasta o caixa aos poucos. Isso acontece tanto com quem usa caderno de fiado quanto com quem tenta improvisar um fiado digital sem rotina clara.

Um valor anotado pela metade, uma data de pagamento que não foi registrada, uma cobrança feita tarde demais, um cliente que já deve mais do que deveria mas ninguém percebeu, um combinado que ficou perdido no WhatsApp e outro que ficou "na cabeça".

Separadamente, parece detalhe. Juntos, esses detalhes vazam caixa: a loja continua vendendo, mas parte do dinheiro não entra no ritmo esperado.

O fiado confunde porque o problema não aparece com cara de problema. Aparece como sensação.

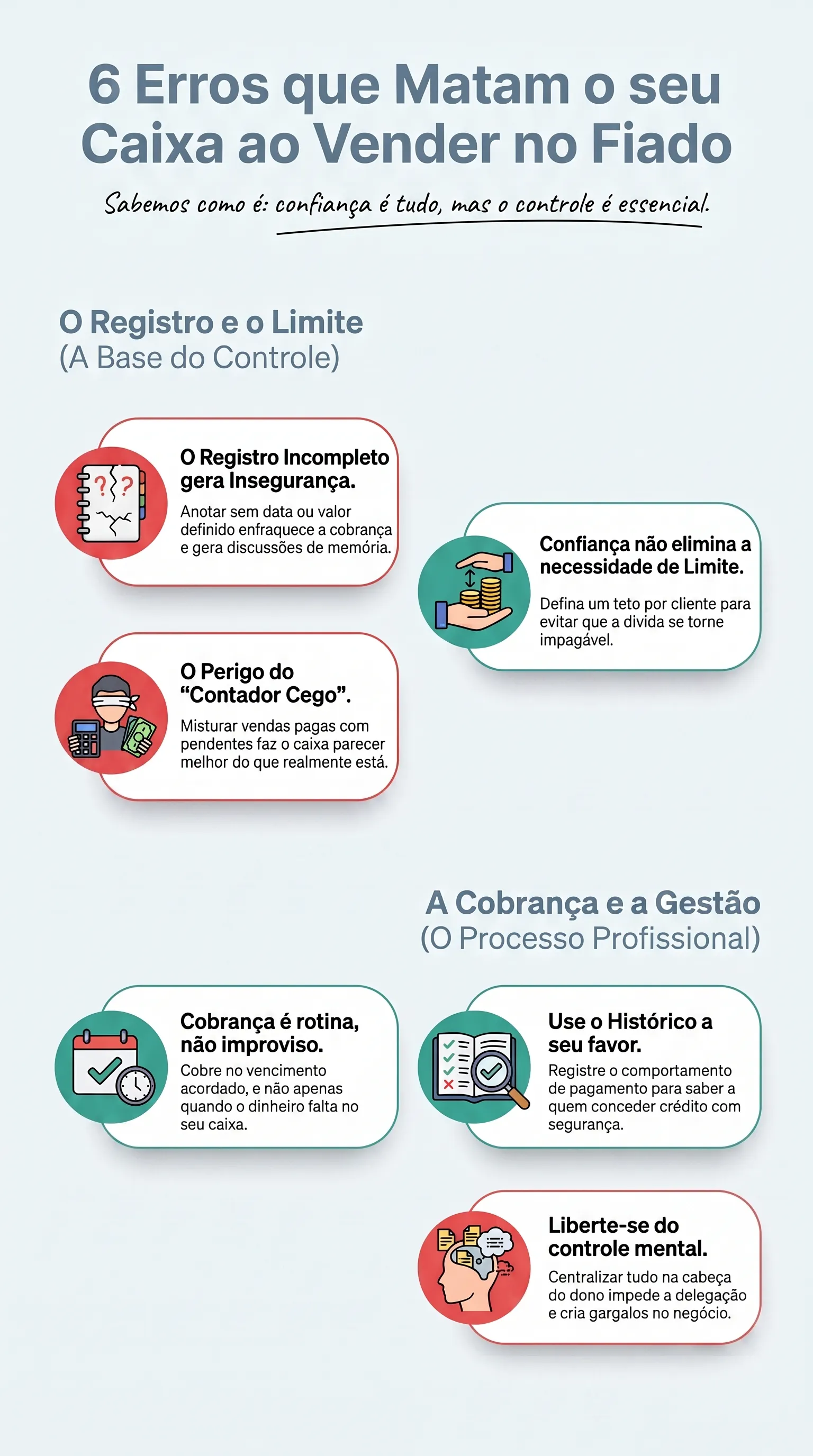

Quando isso acontece, vender fiado não é o erro. Tratar o fiado como favor informal, sem registro, prazo ou rotina, é. Em estudo citado pelo Banco Central com base em uma pesquisa do Sebrae, 42% dos MEIs disseram vender fiado e 86% dos que trabalham assim já tiveram problemas para receber.

Esse é o erro mais comum e, ao mesmo tempo, um dos mais caros.

O cliente leva o produto, você anota o nome, talvez o valor – talvez nem isso. A data fica implícita. O prazo fica no ar. O combinado fica na conversa.

Na hora, parece suficiente.

Depois, vira insegurança.

Quando você tenta cobrar, já não lembra com clareza:

Esse tipo de lacuna cria uma cobrança fraca. Você fala sem firmeza porque também não tem certeza absoluta do histórico.

E cobrança insegura costuma terminar em atraso maior.

O mínimo para qualquer fiado funcionar bem é registrar:

Parece básico, e é mesmo. Esse básico impede que o controle de fiado vire discussão de memória depois.

Muita loja registra tudo no mesmo lugar: venda paga, venda pendente, entrada parcial, anotação de cliente, observação solta.

O resultado é um bolo.

Quando tudo entra no mesmo fluxo sem separação, você perde a resposta para duas perguntas fundamentais:

Sem essa separação, o dono olha o movimento e acha que vendeu mais do que efetivamente recebeu. É aí que nasce a sensação clássica do chamado contador cego: "estou vendendo, mas não sei onde está meu dinheiro".

O fiado precisa estar visível como categoria própria dentro do controle de fiado.

Venda paga é uma coisa.

Venda prometida é outra.

Enquanto essas duas situações estiverem misturadas, o caixa da loja vai parecer melhor no papel do que na realidade. E isso atrapalha tudo: compra, reposição, pagamento de fornecedor e até a tranquilidade do fim do mês.

Um bom controle de vendas começa justamente aqui: separar faturamento de recebimento.

Um dos hábitos mais perigosos no fiado é tratar "cliente antigo" como sinônimo de "risco zero".

Não é.

Cliente conhecido pode continuar sendo um ótimo cliente. Mas isso não elimina a necessidade de limite.

Sem um teto claro, o fiado cresce no improviso. Hoje é um valor pequeno, depois entra mais um item, depois mais uma exceção... Quando você percebe, aquele cliente "de confiança" já acumulou um valor que pesa no caixa e ficou desconfortável até de cobrar.

Limite protege a relação e o caixa porque ele evita dois problemas:

Um limite simples já melhora muito a operação. Ele pode ser definido por:

Quando isso não existe, o controle de fiado deixa de ser uma estratégia comercial e vira um acúmulo sem critério.

Se a cobrança depende de você lembrar, ela já está fraca.

Esse é o ponto em que muitos lojistas percebem que o problema não é o cliente. É o processo.

O dono lembra de cobrar quando:

Ou seja, ele não cobra quando vence, cobra quando lembra.

E essa diferença muda o tom da cobrança.

Cobrança no vencimento parece normal. Cobrança aleatória, semanas depois, parece pessoal.

É assim que o assunto começa a ficar mais desconfortável do que precisava. Cobrar não incomoda, mas cobrar sem regra visível, sim.

Uma rotina simples resolve boa parte disso:

Quando a cobrança entra como rotina, ela deixa de ser um impulso emocional e vira parte normal da operação.

Esse erro dá continuidade ao anterior e muda o tom da relação.

Tem loja que passa semanas sem falar do fiado... Até que o caixa aperta.

Nesse momento, a cobrança sai carregada. Não necessariamente nas palavras, mas na energia.

O cliente sente quando a mensagem nasce de urgência, irritação ou aperto. E isso desgasta até relações antigas.

Cobrar só quando falta dinheiro cria dois efeitos ruins ao mesmo tempo:

O cliente que poderia pagar com tranquilidade dentro de uma rotina clara agora recebe uma abordagem que parece improvisada, quase como se a loja estivesse "correndo atrás".

Cobrança profissional sai mais humana que cobrança improvisada.

Quando existe data, registro e prazo combinados, a mensagem fica leve:

"Oi, [nome]. Passando para lembrar do valor combinado para hoje. Se precisar, te mando os detalhes."

Quando não existe processo, a mensagem vira um peso emocional.

Fiado desorganizado pesa no caixa e na conversa. Em cenário em que, segundo a Serasa Experian, milhões de pequenos negócios já operam com caixa pressionado e atraso em contas.

Sem histórico, todo cliente parece igual. E isso é um erro caro.

Porque na prática existem perfis muito diferentes:

Quando você não registra esse comportamento, continua decidindo no achismo:

É aí que o fiado deixa de ser gestão e vira intuição.

O histórico não serve para punir cliente, serve para qualificar a decisão da loja.

Com ele, você para de tratar crédito como algo emocional e passa a tratar como relação construída com memória.

Um cadastro de clientes com registro do que a pessoa comprou, quanto ficou em aberto e como costuma pagar eleva a clareza sobre quem deve, quanto e como paga.

Sem esse histórico, o lojista acaba premiando o cliente errado e travando o cliente certo.

Se só você sabe quem deve, quanto deve e quando deveria pagar, sua loja ainda não tem processo. Tem apenas uma memória centralizada.

E memória centralizada quebra rápido quando:

Esse erro pesa muito, principalmente para quem resolve tudo no negócio. O fiado acaba virando mais uma frente dependente dele. Mais uma coisa que ninguém pode tocar sem perguntar. Mais um detalhe operacional que rouba energia mental.

O problema é que, enquanto o controle fica só na cabeça do dono, a loja não consegue:

Quando só o dono sabe tudo, qualquer folga, doença, viagem ou correria vira risco operacional.

O fiado deixa de ser uma prática comercial e vira um gargalo pessoal.

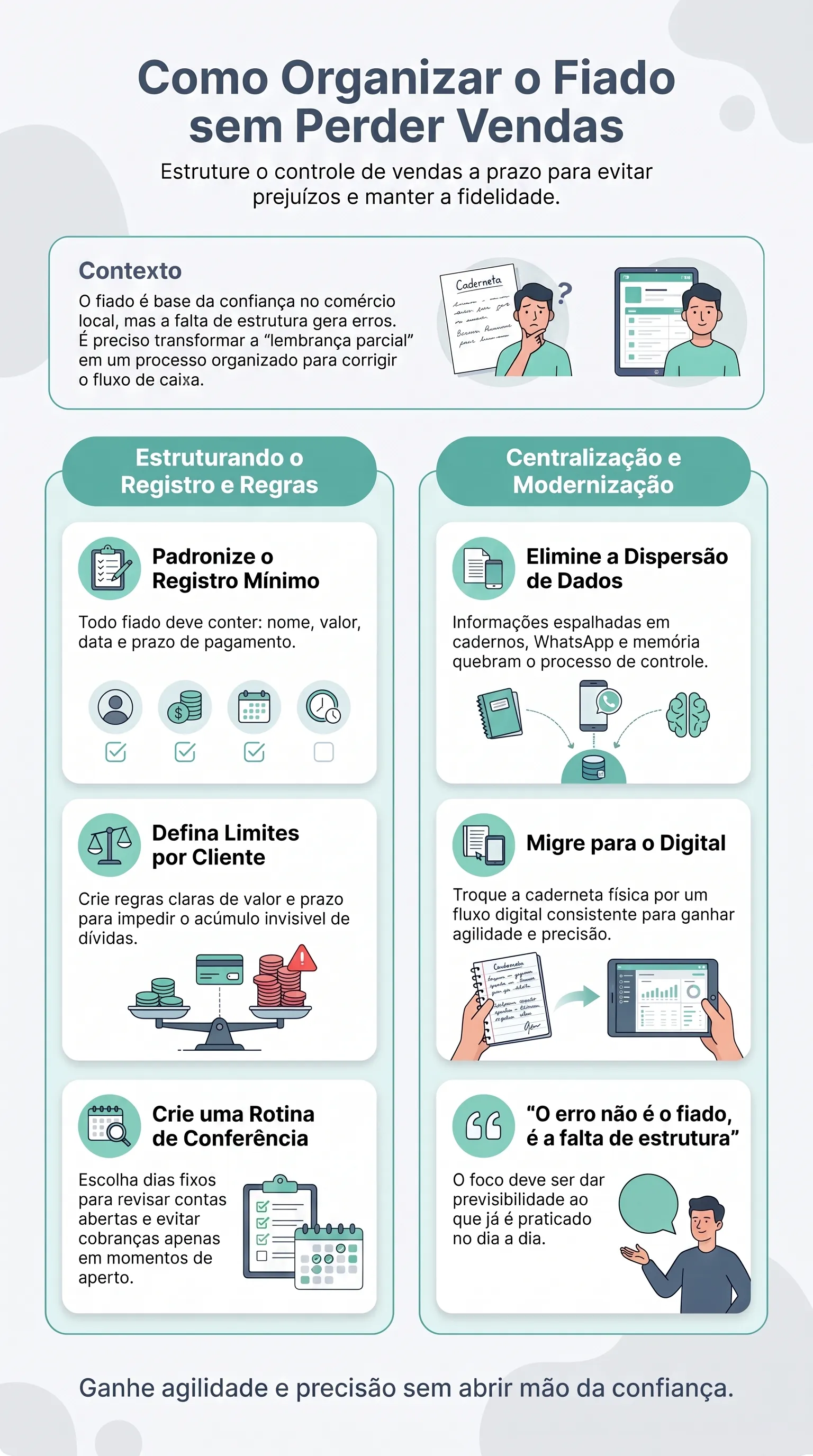

A saída não é acabar com o fiado de um dia para o outro.

Em muitos negócios locais, vender fiado faz parte da confiança construída com clientes recorrentes. O erro não está nessa lógica, mas sim em não dar estrutura para ela.

Quatro passos simples já melhoram muito o cenário:

Nenhum fiado deve existir sem:

Sem isso, não existe controle, apenas uma lembrança parcial.

Não precisa complicar. Comece com uma regra clara e fácil de aplicar. O objetivo não é burocratizar, é impedir acúmulo invisível.

Escolha dias certos para olhar o que está em aberto. Isso impede que a cobrança aconteça só no susto do caixa apertado.

Quando parte está no caderno, parte está no WhatsApp e parte está na cabeça, o processo já está quebrado. O primeiro ganho de um controle mais apurado é tirar o fiado da dispersão. Esse é o ponto em que muita loja começa a trocar a caderneta por um fluxo de fiado digital mais consistente.

A caderneta não nasceu do nada. Ela existe porque é rápida, próxima e parece suficiente quando o volume de vendas ainda é pequeno.

O problema é que ela aguenta o balcão melhor do que aguenta o fim do mês.

Em geral, faz sentido sair da caderneta quando pelo menos uma destas situações aparece:

Nessa hora, o tema deixa de ser "anotar melhor" e passa a ser "tirar o fiado do improviso". Em outras palavras: sair do caderno de fiado e ir para uma rotina de fiado digital que preserve o relacionamento sem sacrificar o caixa.

O fiado não destrói a loja de uma vez, ele vai desgastando o negócio como se fosse um pequeno vazamento. E tudo parece muito normal, até o caixa apertar.

Anotação incompleta, cobrança tardia, limite mal definido, histórico inexistente e dependência da memória do dono formam um pacote perigoso. Mostram ausência de processo, não má intenção.

Ter um processo não significa ser frio com a clientela. Significa conseguir vender fiado sem perder o controle. Ter um controle de fiado que funcione mesmo quando o movimento cresce, o WhatsApp lota e o caixa aperta.

Se a sua loja já sente esse peso, o próximo passo é organizar a operação. Ter um controle digital com histórico por cliente, limite, registro e apoio no WhatsApp ajuda a tirar o fiado da caderneta, fortalecer o controle de fiado e colocar o dinheiro de volta no radar da loja.

Não. Em muitos negócios, o fiado ajuda a manter relacionamento e recorrência. O que faz mal para a loja não é o fiado em si, mas a falta de controle.

A melhor forma é cobrar dentro de um processo previsível. Quando existe data combinada, valor registrado e rotina, a cobrança fica objetiva e menos pessoal.

Comece olhando histórico de pagamento, frequência de compra e impacto que um atraso teria no seu caixa. Limite bom é o que protege a venda sem expor demais a loja.

Quando o caderno de fiado já não responde com clareza quem deve, quanto deve e quando vence. Se você precisa completar a informação pela memória, já passou da hora de reorganizar.